外国株式投資を行っている人なら既に知っている人は多いでしょうが、指数の算出業務を行っているS&P・ダウ・ジョーンズ・インデックスとMSCIにより、GICSの業種区分が変更されます。

今回の目玉としては、「電気通信サービスセクター」の大幅な改変。大きな変更は以下の通り。

- 「電気通信サービス」の名称が変更され、「コミュニケーションサービス」に

- 「一般消費財サービス」に含まれている「メディア」を上記新設セクターに移動

- 「情報技術」からネット関連銘柄の一部を上記新設セクターに移動

Contents

なぜコミュニケーションサービスに見直すのか?

1.ネットの発展により通信事業者に大きな変化

電気通信サービスは、元来ディフェンシブ株の代表格です。

(出所)SSGA

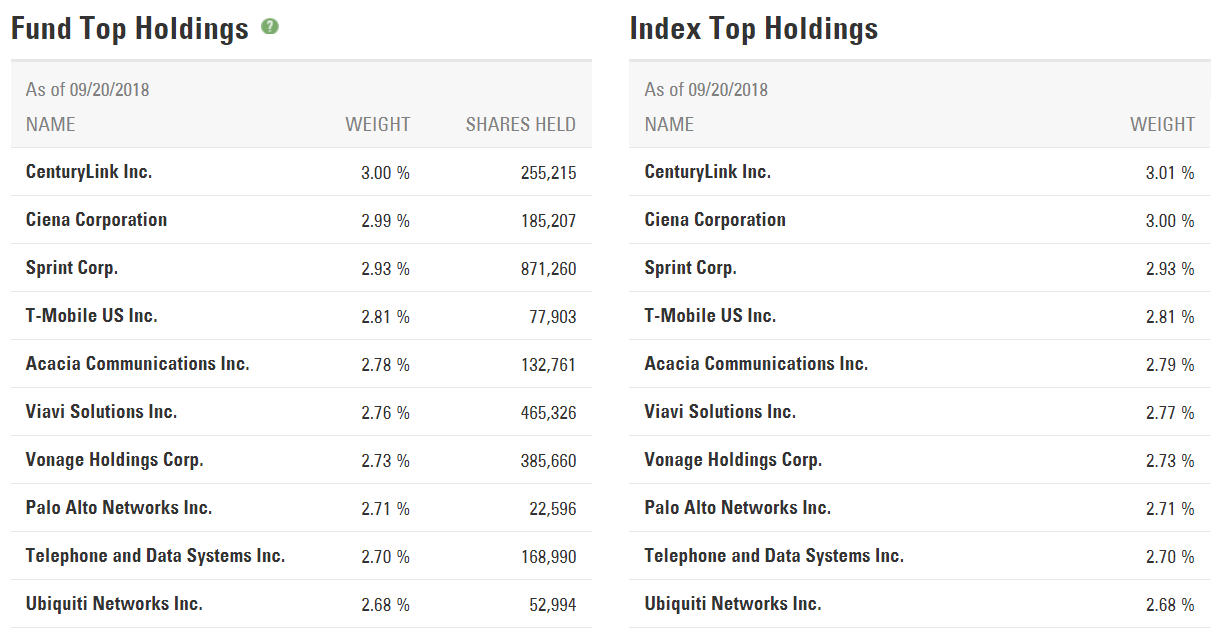

例えば、電気通信サービス株に分類されている銘柄を集めたXTL(SPDR Telecom ETF)を見てみると、保有銘柄は当然ながらバリバリの通信事業関連株で占められております。

SprintやT-Mobile US等の電話関連の通信事業者もあれば、インターネット関連の通信設備事業者も多いです。一般的なイメージはこんな感じでしょうか。

確かに、遥か昔の通信事業といえば日本でいうNTT東西のような固定電話事業の規模が大きかったですが、今では固定回線も減りモバイルが圧倒的多数を占めています。

また、現在は音声等ではなく、インターネットによる通信が多数を占めています。

こうしたネット関連事業者は、単純なネットの接続だけではなく、配信技術を活用したコンテンツビジネス等の多角化に適しており、実際に多くの大手事業者はメディア・コンテンツビジネスを行っています。

2.事業多角化による統合が加速した結果、寡占化が進む

大手の通信事業者が事業拡大を目的として、企業買収などにより規模を拡大させた結果、米国や日本等において寡占化が進んでいます。

一部の国では、電気通信セクターを少数の企業が占める結果となっており、業種分類の有効性が低下しています。

S&P500ではわずか3社で構成されており、業種としての構成割合もわずか2~3%。こんな状況であれば、確かに分類として置いておく必要性はないですね。

3.情報技術セクターの肥大化が進み、電通通信サービスとの境目が曖昧に

一方で、勢いのある情報技術セクターでは、様々な企業が参入し、その成長性は著しいです。

これらの事業者の中には、インターネット関連ビジネスを行う企業も多く、電気通信サービスに分類されている企業と事業実態がほとんど変わらない企業も多いです。

つまり、通信を取り巻く環境変化(通信事業者の淘汰・通信を用いたテクノロジーの進展等)により、従来のセクター区分では現代の企業を正しく分類できなくなっており、指数を用いた分析等もやりづらくなっていること等が今回の見直しの背景にあります。

具体的に含まれる事業者の種類は?

具体的に含まれる企業としては、従来の通信設備関連事業者や通信事業者に加え、以下のような企業が含まれます。

- インタラクティブメディアサービス:アルファベット、フェイスブック、ツイッター

- インタラクティブホームエンターテイメント:エレクトロニック・アーツ

- メディア:コムキャスト、CBS、チャーター・コミュニケーションズ

- 映画・娯楽:ネット・フリックス、ウォルト・ディズニー

正直何のセクターかよくわからん。

ってか従来の電気通信セクターと全然ちげぇ・・・

第一印象。

それだけ、通信技術が様々な事業と結びついているということですが、これだけの企業群が含まれると、コミュニケーションサービスセクターは単なる名称変更ではなく、完全なる新しいセクターという認識を持った方が良いです。

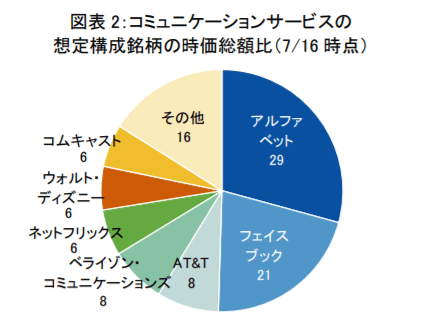

時価構成のうち、上位2社が半数を占める

証券会社が分析した分析によると、構成銘柄の時価比率は以下の通り。

(出所)みずほ証券

アルファベットやフェイスブックが上位を占め、いわゆる通信のイメージであるAT&Tやベライゾン・コミュニケーションズは次点に位置します。

アルファベット(グーグル)やフェイスブックが他の企業と比べ時価が大きすぎるため、こうした構成にならざるを得ないのは仕方ありません。

足元では調整していますが、過去5年で株価が8倍にもなったネットフリックスも含まれており、中々強烈なセクターと言えそうです。

ちなみに、これらの企業が含まれていた情報技術セクターについても、今回の見直しで時価が2割近く減少します。

構成企業はアップルやマイクロソフト、インテル等のソフトウェアや半導体関連企業が中心となります。どちらかと言うと、比較的古いテック企業が中心となるため、キャピタルリターン狙いでこれまでのテックETF等を保有している人はやや注意が必要です。

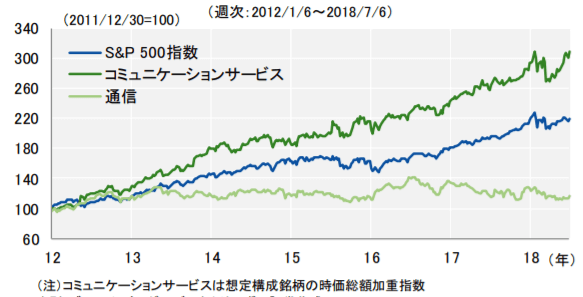

株価の動きもほぼグロース銘柄

(出所)みずほ証券

これらの構成銘柄を時価総額加重指数として算出したものですが、株価の動きはやはり上位2社の影響もあり、従来の情報技術セクターと似た動きです。

従来の通信サービスセクターの指数との比較が何とも皮肉です。株価の動きだけみると、通信関連事業とはいえ、益々これらの事業者が一括りにされているのはかなり違和感ありありです。

通信ETFは負け組から脱出し、勝ち組の代名詞となるか

今回の変更に伴い、運用会社も色々と対応に忙しそうです。

個人の投資家が今回の新設されるコミュニケーションセクターに投資したい場合は、SPDRのXLCか似た銘柄で構成されるVangardのVOXに投資すると良いでしょう。

電気通信サービスは、ここ最近の上昇相場の中でも株価の動きが冴えず、金利上昇のダブルパンチもあり、負け組株の代名詞でした。

今回の変更により、これらの通信株が含まれた「コミュニケーションサービスセクター」が今後市場を引っ張っていくセクターになるのか見ものです。

まぁ、グーグルやフェイスブックにただ乗りするようなものでしょうが笑