最近話題の新しいサービスにおつり投資というものがあります。例えば、750円のものを購入する際に1,000円を支払うとすると、おつりが250円出ます。

この250円を投資に回してお金を増やしましょうというのがおつり投資。海外ではAcronsやMoneyBoxがサービスを提供しており、マイクロインベストメントなんて呼ばれています。国内でもWealthnaviがマメタスというサービスを提供していますね。

WealthNaviのマメタス

私はそれとは別にTORANOTECが提供しているトラノコというサービスでおつり投資を試してみたので、その概要やポイントについて解説してみます。

Contents

その前に1つだけ。これはおつりでも何でもないですね

おつり投資の大まかなスキーム

ちなみに、現状のおつり投資の仕組みを簡単に示すと以下の通り。

- サービス提供会社にユーザーのネットバンクの講座や家計簿アプリとの接続を許可する

- サービス提供会社は、ユーザーの消費行動を口座データから読み取る

- 例えば920円という支払レコードがあった場合、1,000円支払われたものとして80円を口座から投資に振り替える

これが簡単な流れです。つまり、実際の消費によるおつりではなく、”仮想のおつり”を算出し、それを投資に回す仕組み。

だがちょっと待ってほしい。気になるのことが1点。これはよくよく考えたらおつりでも何でもない。その本質は、積み立て投資の積み立て金額をおつりっぽく見せているだけのようです。

実際に現金支払をした場合に、生じたおつりを何らかの方法で投資できればそれはありがたいですが、そうではありません。

私の場合なんかですと、レジでの非効率を極力回避するため、電子マネーやクレジットカード支払っているので、そもそもおつりが殆ど生じないですが。。。

現状のおつり投資サービスはWealthnaviのマメタス等もそうですが、あくまでも口座の電子データから“仮想おつり”をわざわざ作り出す仕組みで、例えば決め打ちで月額5,000円の積み立て投資をするのと結局は代わりない点に留意したい所。

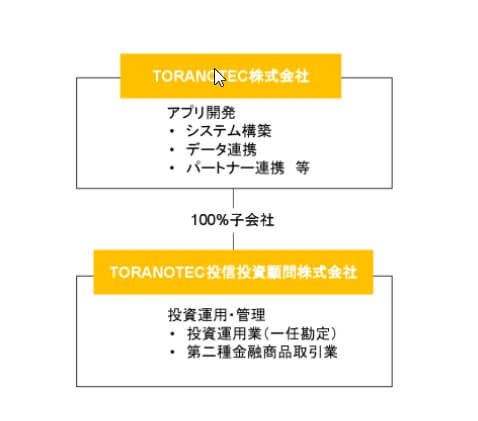

トラノコとは改めてどういうサービス?

TORANOTECのグループ図

サービスの概要

TORANOTECという会社がおつり投資のサービス全般を提供しています。投資までの流れは、基本的に上記で説明した仕組みです。

- ZaimやMoneyFowardなどの家計簿アプリと連携し、おつりデータを取得します

- 所定の設定に従い、家計簿上の購買データからおつり額(投資額)を算出します

- 投資額が決まったら、設定した銀行口座から相当額がトラノコに振替られます

- その金額で子会社のTORANOTEC投信投資顧問が運用するファンドを買付ます

主なスキームは以上です。競合のWealthnaviが提供するマメタスとの違いは、投資先が自動的に選択されるロボット運用(マメタス)か人間が運用するファンド(トラノコ)かという違いです。

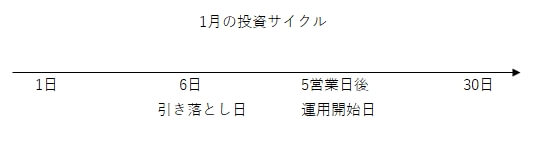

なお、投資開始はおつり金額の算出の都度ではなく、月に1回6日に引き落とされ、その5営業日後に運用が開始されます。

投資サイクルのイメージ

あまりキャッシュフローが頻繁にならないよう、月1回の買付・約定に絞っているようですね。

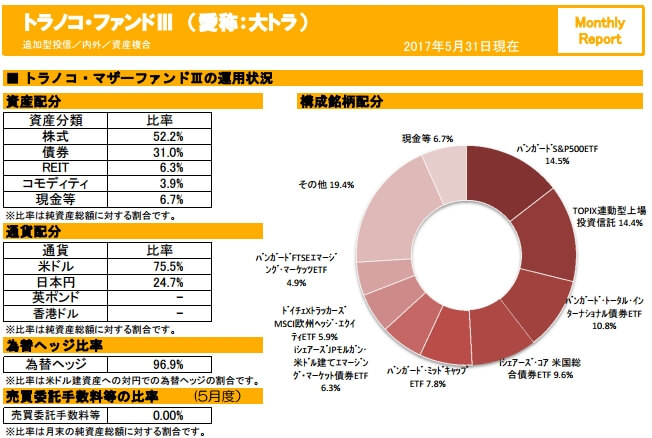

投資先ファンドの特徴

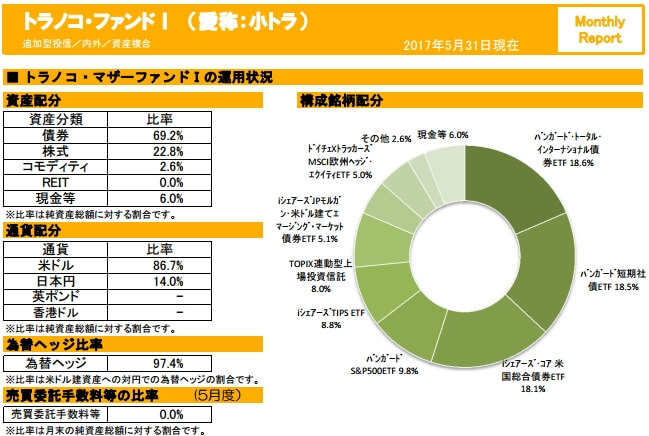

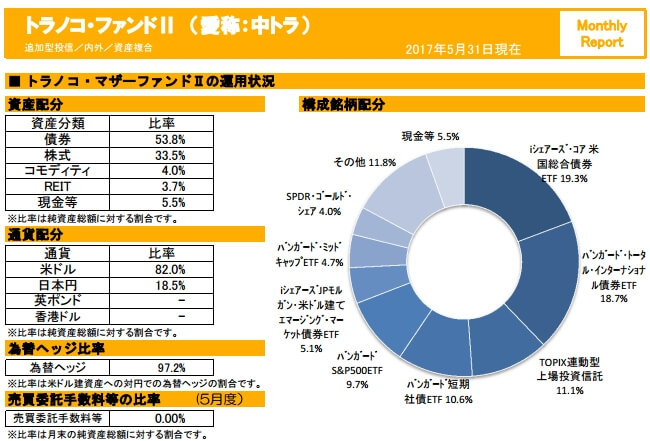

おつりを投資するファンドは現在3つ提供されています。

目標リターン別にある3つのバランスファンド

小トラ、中トラ、大トラと各々リスク・リターンが小さいものから大きいもので3タイプあります。各々のファンドの特徴を示したレポートを掲載すると以下のような感じ。

小トラ

中トラ

大トラ

各々のファンドを見てみると、全てのファンドはETFによる運用を行い、5~10割為替ヘッジを行うことで為替リスクを機動的にコントロールする方針となっています。

各ファンドの組入れETFには一部の違いはありますが、多くのファンドにおいて以下のETFを組み入れており、リスク・リターン目標によってその比率を変化させています。

- バンガード・トータル・インターナショナル債券ETF

- iシェアーズ・コア・米国総合債券ETF

- バンガードS&P500ETF

- TOPIX連動型上場投資信託

- iシェアーズJPモルガン米ドル建エマージング・マーケット債券ETF

手数料

トラノコのサービスを利用するには以下のような手数料体系。

| 項目 | – |

| トラノコ利用料 | 300円/月 |

| 信託報酬 | 0.30% |

| ETF売買手数料 | 概ね0.06% ~ 0.10% |

| ファンド監査手数料 | 上限0.1% |

月額の固定サービス料金に加え、投資先ファンドにおける信託報酬が主な手数料。ファンド内の個別資産はETFによる運用のため、ETFの売手数料が別途かかります。

また、明確に表示されていませんが、当然ながら投資家はETF自体の経費も関節的に負担しています。

おつりという観点から投資にお金を振り向ける工夫は面白いが

簡単にサービスの特徴をまとめました。冒頭ではおつり投資の仕組みに対しやや疑問を呈しましたが、おつり程度ならやってみるかというように投資へのハードルを低くしている点は良いですね。

一方で、おつり=少額という一般的な認識と手数料体系があまりマッチしていない点はもう少し改善してほしい所でしょうか。

500円貯金的な。おもろい。でも少額運用者にとって月300円は大きいのでは。

たった5円から資産運用――TORANOTECがおつり投資サービス「トラノコ」をローンチ | TechCrunch https://t.co/FUFvw3mze5 @jptechcrunchさんから

— cometatsu (@cometatsu) June 13, 2017

「おつりで投資」がコンセプトのトラノコというサービス。面白そうだけど、年0.3%の運用報酬はともかく月額利用料と出金手数料それぞれ300円がネック。少額投資に対して出費が大きいんだよなあ【Share】おつりで投資 トラノコ https://t.co/SXDabdjbd1

— Shotaro Ushijima (@ushigyu) June 12, 2017

トラノコファンドの信託報酬額は投資金額に対して0.30%になります。これだけであればとても信託報酬が安くて良心的ですが、それ以外の主な手数料に300年/月の利用料があります。

300円の手数料は年間では3,600円。この金額を預入金額に応じて料率に換算したものが以下の通り。

| 投資金額 | 料率 |

| 1万円 | 36% |

| 5万円 | 7.2% |

| 10万円 | 3.6% |

| 30万円 | 1.2% |

| 50万円 | 0.7% |

| 100万円 | 0.4% |

| 300万円 | 0.1% |

私も最初少額投資に良いなこのサービスと思った訳ですが、例えば10万円程度の投資金額では年3.6%とかなり割高になってしまいます。一般的なラップファンドやAI投資などが1~2%ですから、それくらいの比率にするなら預入金額は20~30万円必要です。

勿論、一般的な投資なら投資金額20~30万円はそこまで難しい金額ではありません。しかし、おつりでコツコツ積み立てようと考えている場合は、積み立て金額が20~30万円になるまでは、割高な手数料負担になります。

フィンテック面白し!競争激化で更なるサービス改善を期待

足下の金融業界ではFintechの加速で仮想通貨を使った新サービスなどに加え、トラノコのような今ままでは個人投資家がアクセスしづらかったプロの運用に容易に投資できるようになり、類似サービスも増えつつあります。

ただ、今はまだ勃興期という感じでしょうかね。個人的な感想としては、更なるサービスの改善でもう少し使い勝手が良くなれば、投資金額を増やしてみたいですね。