ビジネス誌を最近見ていると、最近よく百貨店の積み立てサービスである「友の会」の文字を目にします。

日銀がマイナス金利の導入を決定して以降、国債等の利回り物の魅力が全般的に低下するなか、高利回りの友の会の新規申込みが増えているそう。

私カワキューが百貨店を使うシーンは、お中元や結婚・出産祝いの購入やちょっと良い服を買う時、後は少し贅沢して地下のお惣菜やスイーツを買うときと限定的なのですが、普段から頻繁に使う富裕層には結構美味しい仕組みだとか。

実際のところ申込者は何に惹かれて積み立てを行っているのか、その魅力を確認してみました。

Contents

友の会は一言で言うと「特典付き積み立て型お買い物券」

毎月の積み立て金額+ボーナスが償還金額

まず、百貨店の「友の会」についてざっくりと仕組みを見てみます。友の会を私なりに一般的な言葉に言い換えるならば、「特典付き積み立て型お買い物券」でしょうか。

イメージとしては、以下のような感じ。

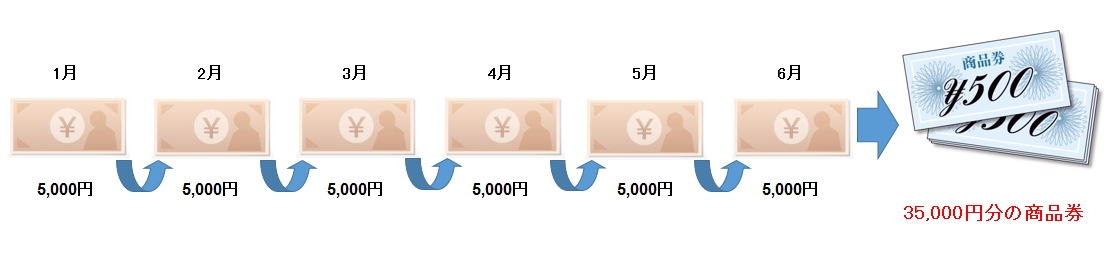

顧客は毎月5,000円や10,000円などの一定金額を支払い、6ヶ月または12ヶ月後といった一定期間後に今までの積み立て額+ボーナス分が追加されたお買い物券やカード(積み立てを行った百貨店専用)を受け取ることができます。

電車に乗る人は回数券等を想像してみると分かりやすいかもしれません。例えば、回数券500円区間を10回分一括して購入すると、支払いは5,000円ですが回数券が11枚付いてきて1回分得します。

友の会も同様で、一定期間支払続けなければいけませんが、支払終われば今まで支払った分の金額+ボーナス分があるので得します。違いは一括払いか積み立て払いかの違いです。

百貨店側の利点は友の会による顧客の囲い込み

この積み立ての仕組み自体の百貨店側のメリットは、端的に言うと顧客の囲い込みですね。顧客の積立額分に加えて、一定額のボーナスが加算されるので、そこだけ純粋に見ると百貨店側の持ち出しになってしまい店側は損では?と感じてしまうかもしれません。

しかし、店側には友の会は、ボーナス分を販促費とする顧客の囲い込みという側面があります。当たり前の話ですが、積み立て分は積み立てを行った百貨店以外では使用できないため、友の会の顧客は将来必ず一定額を百貨店で消費します。積み立ての時点で、百貨店は将来の売り上げが確保できますね。

それに加えて、ボーナス分があるわけですが、これは販促費みたいなもの。店側がその分を負担する代わりに顧客はボーナス目当てにこぞって積み立てを行い、将来的にその百貨店で使用するという循環ができます。

つまり、効果としては家電量販店のポイントカードや一般のお店の割引券と同じなわけです。

店側としては当初は一定の持ち出し(割引)になってしまいますが、友の会の定期積立を来店払いする人の中には、積み立てボーナス以上についで買いをする顧客も多いので、店は総合的には得しています。

顧客を呼び寄せる3つの魅力

①利回りは高い店で約8%前後と高利回り。積み立てによる複利利回りは15.38%!

友の会のメリットでよく挙げられるのが上記の数値。ボーナス分を利回りに換算するとかなり高い。メジャーな百貨店だと三越・伊勢丹がエムアイ友の会を例に挙げてみます。

(出所)http://www2.mi-tomonokai.co.jp/card/12month.html

エムアイ友の会では、例えば12ヶ月に渡って1万円を積み立てると、12ヶ月後に元本1万円の13円分のお買い物カードを受け取ることができ、利回りは13万円/12万円-1で年率約8.3%になります。

加えて、積み立て元本は一括ではなく積み立てによる分割支払いなので、積み立て支払いの複利による利回りは年率約15.38%にもなります。この年利回りの観点で見た友の会の魅力は確かに高いです。例えば、我々が今一般的に投資できる資産の利回りは以下の通り(4/21時点)。

- 個人向け国債 表面利率:0.05%

- JREIT 分配金利回り:3.31%(平均)

- 日経平均株価 配当利回り:1.75%(平均)

- 定期預金金利(イオン銀行、100万円未満):0.1%

用途の制限などの観点を無視する場合、この利回りの高さは突出しています。百貨店で明確に購入したいものが定まっている場合は、このメリットは大きいです。

②ボーナス部分は非課税

友の会の金銭面でのもう一つのメリットは、積み立て部分に付加される増額分は非課税であること。これも非常に大きな利点です。これがどれくらいのメリットなのか、他の運用手段と比べてみます。

- 上場株式などの配当金:20.315%(配当所得、所得税:15.315%、住民税:5%)

- 上場株式の売却益:20.315%(譲渡所得、所得税:15.315%、住民税:5%)

- FXの為替差益:20.315%(雑所得、所得税:15.315%、住民税:5%)

- FX等の口座開設時のキャッシュバック:20.315%(一時所得、所得税:15.315%、住民税:5%)

- 生命保険の満期・解約返戻金:20.315%(一時所得、所得税:15.315%、住民税:5%)

- 利付債のクーポン:20.315%(利子所得、所得税:15.315%、住民税:5%)

- 債券の償還差益:20.315%(譲渡所得、所得税:15.315%、住民税:5%)

このように一部の所得は特別控除や損益通算等ありますが、純粋に税率だけで見ると概ね利益の2割前後は税金として取られてしまいます。一方、友の会の積み立てによるボーナス部分の課税はありません。

友の会による積み立ては、その百貨店でしか使用できず、また、ギフト券など換金性の高いもの等にも利用はできません。そういう意味では、友の会による積み立ては、純粋なお金ではなくあくまでも将来購入するであろう商品の先払い代金で、ボーナス部分は”割引“のようなもの(商品代金一定だが、顧客が支払っている以上に使える≒店による割引)ですね。

③積み立てをするだけで得られる「友の会」メンバー特典

友の会は、前項で挙げたように百貨店を利用する目的(何かを買う、何かを利用する)が定まっていれば、積み立てを行うだけで無条件にボーナスを得られるかつ、非課税という高利回りのサービスですが、それ以外にも会員となるだけで得られる会員特典の魅力もあります。

後ほどまとめていますが、ここでは再度三越・伊勢丹のエムアイ友の会の以下の例から見てみます。

- 提携施設の優待利用

- 店内レストランの優待利用

- 店内テナントの優待利用

- 提携施設の優待利用

提携施設の利用としては、外部の団体の観劇や店外のレストランにおける優待価格利用があります。具体的には以下のような感じです。

(出所)http://www2.mi-tomonokai.co.jp/service/partnership.html

(出所)http://www2.mi-tomonokai.co.jp/service/partnership.html

「友得」の表示で分かるように、一般価格で申し込むよりも多少割引になっていることが分かるかと思います。

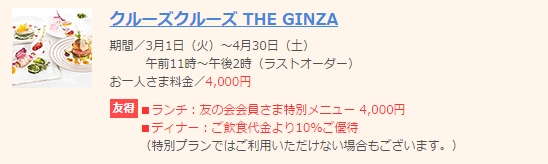

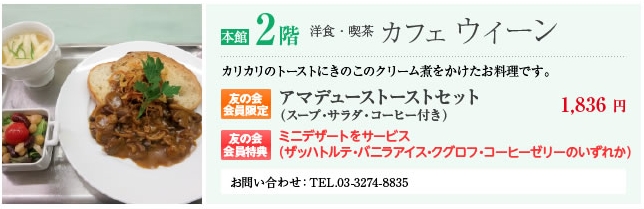

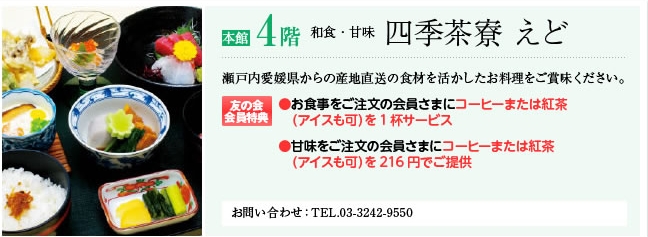

- 店内レストランの優待利用

次に店内レストランの優待利用を見てみます。百貨店によく買い物に行く人は、買い物帰りによく店内のカフェやレストランに立ち寄ることが多いかと思います。そういう場合は、友の会の会員になっている方が多少得します。

三越日本橋本店のテナントの具体的な例は以下の通り。

(出所)http://www2.mi-tomonokai.co.jp/service/restaurant_m.html

(出所)http://www2.mi-tomonokai.co.jp/service/restaurant_m.html

エムアイ友の会の場合は、店舗内レストランは概ね①友の会会員オリジナルメニュー②通常のお食事メニューにドリンクやデザートが付く等といった特典が多いようです。

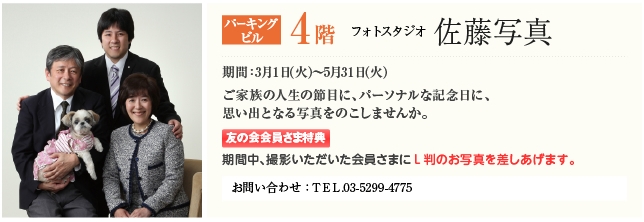

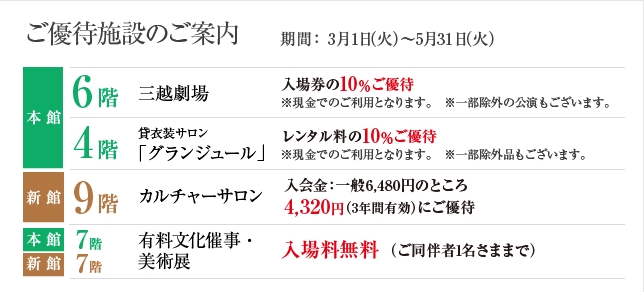

- 店内テナントの優待利用

百貨店には、高級レストラン、デパ地下コーナー、服飾関連のショップの他、貸衣装サロンやフォトスタジオ、観劇用の劇場が入っている店舗等もありますよね。友の会の会員はそういった施設も優待利用できます。ここでも例に漏れずエムアイ友の会の事例を挙げてみます。

(出所)http://www2.mi-tomonokai.co.jp/service/service_m.html

(出所)http://www2.mi-tomonokai.co.jp/service/service_m.html

上記のように、店内テナントのサービス利用におまけが付いたり、割引価格で利用できます。

百貨店によく通い、このようなサービスを常日頃から利用することがよくあるなら、特典目当てでも少額でも積み立てを行っておくとメリットが多いです。積み立て額は返金可能ですし、損はしませんので。

注意しておきたいポイント

積み立てをした百貨店の信用リスク

友の会を利用する上でやはり一番注したいのがこの点。信用リスク、つまり友の会を運営する百貨店が倒産するリスクですね。友の会で積み立てたお金は、その百貨店の中だけで使えるポイントとして記録され、それを後々消費する仕組みです。

その会を運営する主体が倒産してしまっては、当然の事ながらそのポイントは無効になってしまいます。そのため、大手の百貨店だからといっても、過度に一つの百貨店にお金をつぎ込むのは気をつけたいところ。

ちなみに、じゃあ実際に倒産してしまったらお金は一切返ってこないのかというと、そうではありません。友の会の様にお金を複数回に渡って前払いで受け、後ほど商品の提供をする取引は前払式特定取引と言い、割賦販売法という法律で規制されています。

割賦販売法では、加入者から預かったお金のうち2分の1に相当する金額を指定時期に供託して保全するよう定めています。つまり、積立額の全額は戻ってこない可能性はあるものの、半額は取り戻せる可能性が高いです。上記のような文言は、大体どこの友の会の「会則」にも書かれています。

ちなみに2011年に倒産した都城大丸という百貨店でも、上記法律に基づき実際に返金手続きが行われたようです。

倒産した「都城大丸」友の会会員、割販法による前受金還付へ2011年1月12日 10:56九州経済産業局は1月6日、「都城大丸」を経営する㈱大浦が民事再生法の適用を申請したことを受け、同社の会員事業「友の会」の会員に対し、割賦販売法に定める還付手続きにより、前受金を配分すると発表した。友の会では、毎月一定額の積み立てにより、ボーナスを付けた買い物券を発行しており、その前受金額は約4億1,500万円(平成22年9月末時点)だった。割賦販売法による保全措置を講じることで、半額にあたる約2億900万円について還付が可能だという。なお、還付については積立金および買物券が対象。還付手続きには会員証、買物券、入金の領収書などの、権利を証するものが必要なため、九経局では保管を呼びかけている。(出所)http://www.data-max.co.jp/2011/01/post_13218.html

まぁ、分散投資は資産運用の基本ですね(運用じゃないけど・・・)。倒産したときには2分の1しか返ってこないと考えると、ペイオフで保証されている銀行預金や、信託保全が義務付けられているFX(外国為替証拠金取引)などと比べるとリスクは高いわけです。

百貨店業界も縮小傾向にあり、合従連衡が続いています。全国規模の大手所は安全でしょうが、特に地方独自の中小百貨店は、「もしかしたら・・・」の可能性もなくはないです。特にそういった先で積み立てする時には、積み立て先百貨店の経営状況までたまにチェックしておくとベストですね。

ボーナス目当てに過度にお金を使いすぎない

「積み立て」「ボーナス」という言葉が先行して、友の会の積み立てを積極的に活用することは、一見堅実・合理的な買い物をしているように思いがちですが、そうではない点にご注意。手段が目的化してはいないでしょうか?

前項で書いたように、いくら高い利回りと言え、友の会はあくまでも将来的に受け取る商品やサービスの前払いです。百貨店で買わなければいけない商品やサービスが明確になっていて、それを将来買うために積み立てをする使い方はベストです。

一方、今現在は大して買いたいものもないにもかかわらず、とりあえず積み立てておき、必要になったら使おうという考えで貯めてしまっていると、どんどん百貨店に対する前払いが膨らんでしまいます。

友の会の積み立ては中途解約できますし、積み立て分そのままの返金も可能(ボーナス除く)なので、いざ現金が必要になれば解約すれば現金は減りません。但し、積み立てを満額行い、ボーナスが付加されてしまうと中々解約しづらいもの。その結果、解約されることはなく、大して必要のないものを奮発して買ってしまう、といった無駄遣いしてしまう可能性があります。

利回りや非課税等という言葉で「貯蓄」や「資産運用」などと混同しがちですが、友の会は貯蓄でも資産運用でもなく、百貨店で購入する商品・サービスの単なる前払いである。

その点を留意しつつ、有効的に活用したいですね。ここ大事です。

あと、積み立ての支払い方法についてですが、たいていの百貨店では口座振り替え、もしくは来店払を用意していますが、来店払いはできれば避けたいところ。定期積み立てのために、態々店舗に訪れるのは時間も勿体無いですし、来店ついでに無駄な買い物をしてしまう可能性もあります。

よほどの理由が無い限り口座振替一択で!

主要百貨店の友の会サービス比較

さて、じゃあここまでざっくり読んで「さぁ友の会を始めよう」と思う前にしっかりと把握しておきたいのが、各百貨店友の会のサービスや利点。

例えば、積立額でお歳暮等を買おうとしているなら、どこの百貨店でもある程度の品揃えはあります。何も考えずに近くもしくは普段良くいく百貨店の積み立てをしてしまっても良いですが、大手はほぼ横並びといっても差し支えないですが、事前に確認して自分にとって利点の多い百貨店の友の会に申し込んだ方が良いですね。

そこで主要な百貨店について、ボーナスの付加割合や会員になることによって得られる特典について比較してみます。対象の百貨店は以下の百貨店業界の売上高上位の以下のグループから見てみます。

- 三越伊勢丹ホールディングス(三越、伊勢丹)

- J・フロントリテイリング(大丸、松坂屋)

- 高島屋

- セブンアンドアイHD(そごう、西武)

- エイチ・ツー・オーリテイリング(阪急、阪神)

- 東急急行電鉄(東急)

- 丸井

- 近鉄百貨店

利回りの高さ(1年積み立てプラン、月額1万円)

| 友の会名 | 対象ブランド | 積み立て金額 | 完了後の返還金額 | 投資元本に対する利回り |

| エムアイ友の会 | 三越、伊勢丹 | 120,000 | 130,000 | 8.3% |

| 大丸松坂屋友の会 | 大丸、松坂屋 | 120,000 | 130,000 | 8.3% |

| ローズサークル | 高島屋 | 120,000 | 130,000 | 8.3% |

| 阪急友の会 | 阪急、阪神 | 120,000 | 130,000 | 8.3% |

| 阪神みどり会 | 阪急、阪神 | 120,000 | 130,000 | 8.3% |

| 東急ファミリークラブ | 東急 | 120,000 | 130,000 | 8.3% |

| 近鉄友の会 | 近鉄 | 120,000 | 130,000 | 8.3% |

まず主要百貨店の友の会におけるボーナスについて確認してみると、大手所は皆1月分がボーナスとなっており横並びの状態。セブンアンドアイHDのそごう・西武及び丸井については、友の会サービスは募集しておらず。

純粋に利回りだけで比較するなら、どこの百貨店で貯めても同じなので、近隣にある店舗や買いたい物が売っている店舗であれば問題ないようですね。

会員特典

| 友の会名 | 対象ブランド | 店舗テナントの優待利用 | 提携施設の優待利用 | 特別な催し物への招待 | カルチャースクール |

| エムアイ友の会 | 三越、伊勢丹 | 〇 | 〇 | 〇※会報に記載 | 〇※会報に記載 |

| 大丸松坂屋友の会 | 大丸、松坂屋 | 〇 | 〇 | 〇※会報に記載 | 〇 |

| ローズサークル | 高島屋 | ○ | 〇 | ○ | ○ |

| 阪急友の会 | 阪急、阪神 | ○ | ○ | ○ | – |

| 阪神みどり会 | 阪急、阪神 | ○ | ○ | ○ | ○ |

| 東急ファミリークラブ | 東急 | 〇※ガイド記載 | ○※ガイド記載 | ○※会報に記載 | – |

| 近鉄友の会 | 近鉄 | 〇 | 〇 | 〇 | 〇 |

※ホームページの公開情報を元に作成。〇のリンクを押すと、該当サービスの説明ページに飛びます。

会員特典として多いのが上記に挙げた店舗テナント(レストランや生活関連サービス)の割引利用、提携店舗の割引利用の他、数はそこまで多くないですが特別展や、カルチャースクール等。

誰もが一回は行ったことがある百貨店なら、上の表から見ると分かりますが大体同じようなサービスは受けられるようです。積み立てボーナス目的の方にとってはあくまでもおまけ的な要素ではあるものの、どうせ積み立てるなら上記リンクからみて自分の趣味や交友でよく利用しているサービスがないか事前に確認してみる方が良いでしょう。

まとめ

ざっと比較した所、友の会の積み立てによるボーナス額自体にはあまり大きな差は見られませんでしたが、付帯的に付いてくる会員特典は千差万別です。経済・金融誌を読むと、友の会の利点は「積み立てボーナス」のみに目が行きがちですが、実際に比較してみると、特典の方も重要だったりします。

特に以下の趣味を持っている方には、関連特典が多く重要です。

- 観劇

- クラシックコンサート

- カルチャースクール

- 国内旅行

イベント入場料の割引や、会員限定の企画、宿泊施設の優待利用の特典はいずれの友の会も豊富なためです。

何度も申し上げるように、友の会は百貨店サービスの前払いです。但し、積み立てによるボーナス、付帯特典による割引は使いように依っては非常にお得な点もあります。入会前にその点をしっかり心得ておきたいですね。