配当狙いや中長期での投資の場合、ポジションは基本的に塩漬けです。外国株式の場合、証券担保ローンにも使うことができません。

ただし、SBI証券の場合は唯一米国株式を貸株に出すことができる外国株式の貸株サービス(Kastock)が提供されています。

貸株サービスで得られる利率はたかが知れていると思われますが、果たしてその実際はどうなのか?保有ポジションから過去1年に貰えた貸株収入や、今後の利用判断について書いてみました。

Contents

貸株サービス「Kastock」の概要

とりあえず、SBI証券の米株貸株サービスについて、簡単に触れておきます。

個人投資家が米国株式の取引ができる日本のネット証券は、SBI証券や楽天証券、マネックス証券等、一部の証券会社に限られていますが、貸株サービスは冒頭での言及の通り、SBI証券のみが対応しています。

Kastockの愛称で提供されており、貸し出し登録すれば自動的に貸し出しに回ります。

貸し出された株式やETFは、貸し出された期間に応じて、設定された金利(概ね年利0.0%~2.0%)が翌月4営業日目に反映されます。

このサービスのメリデメをまとめると以下の通りです。

貸株サービスのメリット

- 何もしなくても貸株金利が適用される

- 配当金も受け取れる

- 貸出期間中でも売買が制限されない

貸株中は、金利収入を得られる他、配当金も受領することができます。そのため、配当目当ての長期ポジションなら、インカム収入の底上げを図ることができます。

また、売買の制約は受けないので、いつでも売却可能です。

貸株サービスのデメリット

- SBI証券の信用リスクを負う

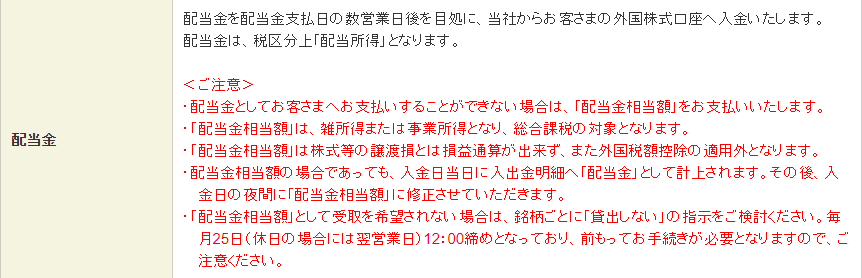

- 配当金がまれに配当金相当額となり、配当所得ではなく雑所得になる

貸株は名義変更扱いになるため、通常は分別管理されているはずの自分の資産がSBIの名義となります。つまり、貸株中にSBI証券が破綻すれば、資産は戻ってきません。

また、貸株中でも配当金支払い時には恐らく一時的に名義を元の持ち主に変更し、配当所得として受けられるようにしていますが、まれに調達の関係でSBI証券名義のままになる場合があります。

その場合は、「配当相当額」としてSBI証券から振り込まれますが、これは雑所得の扱いとなり、分離課税が適用できません。

貸株サービスを利用する場合は、これらのメリット・デメリットを比較して割に合うなら、始めてみると良いでしょう。

私の貸株サービスに対する考えと利用実績

貸株は一概にダメな訳ではない

ちなみに、私は定期的にポジションの管理ができる人は、一定額は利用すべきですし、完全ほったらかしの人にとっては、貸株サービスはリスクと考えています。

長期ポジションの投資家は、基本的にポジション管理は放っておく方が多いです。しかし、貸株期間中は証券会社の信用リスクを負うため、証券会社の経営状態や経済環境にある程度目を向けておく必要があります。

管理するのが面倒だと考える人は、絶対に止めておきましょう。

一方、ポジションの管理を定期的にする人は、こうした経営状況などを踏まえて判断できるなら、ポジションの一定割合を貸しておいた方が資金効率は高まります。

SBI証券はネット証券でもダントツのシェアトップで、既に営業収益は日本の証券会社でも上位5社にランクインします。今の景気の下では、倒産リスクなんてものは非常に低いと言えます。

こうした経営状況や経済環境の判断がある程度できるのであれば、一定割合は利用しましょうというのが私の考えです。

殆ど起きる可能性がない事象に対して、声高に「貸株はリスクがあるからダメ」なんて言う指摘は思考停止しています。それはリスクの見積もりが正しくできていないのです。

なお、配当課税が総合課税になるから、という指摘もありますが、少なくとも私の場合は主要な銘柄であれば「配当相当額」扱いになることは殆どないです。

私のポジションでは、1年半くらいETFを貸株に回しており、合計38回ほど分配金が振り込まれましたが、全て「分配金(配当課税)」で処理されています。

ただ、私のポジションでは金利収入激安。やる「意味がない」

が、その判断するための作業をするほどのリターンが得られるかは別の基準です。つまり、「リスク対比のリターン」ではなく、「作業コスト対比のリターン」です。これは、保有銘柄に依ります。

貸株は銘柄によっては、年利2%近くで回りますが、そういったものは個別銘柄が多く、ETFでもスタイル別など結構マニアックなものが多いです。

私のポジションは過去の記事でも記載しましたが、メジャーな米株ETFが多い。すなわち貸株の供給が多く、貸株金利が低いのです。

実際にVYM、DVY、DHS、VDC、HDVの5つの高配当系ETFを1年半ほど貸し出し登録したところ、金利収入は、3.38ドル。

ポジションの平均時価残高対比でざっくり年利+0.02%です。これはだいたい楽天銀行の普通預金金利と同じです。

個別株投資家ならOK。インデックス投資家は労力に見合わない

SBI証券にはなんの不満もありませんが、上記の結果が改めて確認できたので、私は米国株式の貸株サービスを解約しました。

資金効率を上げる観点では引き続き利用したかったですが、ETFの金利では定期的に証券会社の信用リスクをモニタリングするコストとリターン(預金金利程度)が割に合わないと判断しました。

米国株式の投資において個別株主体の人なら、おそらく金利収入が更に上がるので、使うことをお勧めします。一方で、配当相当額になるリスクには注意する必要はあります。

一方、インデックス投資家で、米国株ブロガーがさかんに勧めるようなメジャー銘柄が大半の方は、見送るのが吉と判断します。