インデックス投資派の多くは、資金の多くをETFや投資信託に投じて長期運用を行っています。

長期運用のメリットは、長い目で見た場合には変動リスクが相対的に小さくなることや、企業業績の着実な成長で購入時よりも投資収益が得られる蓋然性が高いことです。

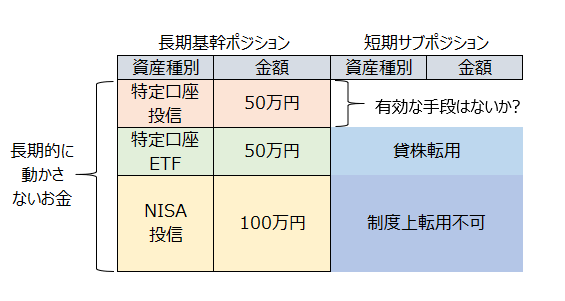

一方、こうした投資資金長い目で見た時には安定した資産形成法となるものの、そのスピードは緩やかです。運用に回っているとはいえ、この資金を引き出さずにもっと有効に活用できないのかと思うことがあります。

割に合うかどうかは別として、株式やETFは貸株に回すことができるため、信用リスクの対価として保有ポジションの利回りをわずかながら上げることができます。また、NISA口座の場合は、口座の趣旨からこうした取引への適用は制度上できません。

一方で、そうした制限もなく、貸株サービスが適用できない特定口座等の投信を有効活用する手段はあるのでしょうか?

探してみると、一部の証券会社において投資信託を代用有価証券として担保利用できるサービスがありました。リスク管理面に注意を払う必要がありますが、その適用できるサービスについてまとめます。

Contents

主要オンライン証券の投信信託の担保利用可否

| 証券会社名 | 投信の担保利用 | 信用取引 | FX取引 | 先物OP |

| SBI証券 | 〇 | 〇 | × | × |

| 楽天証券 | 〇 | 〇 | 対応予定 | 対応予定 |

| 松井証券 | × | × | × | × |

| カブドットコム証券 | 〇 | 〇 | 〇 | 〇 |

| マネックス証券 | 〇 | 〇 | × | × |

まず、主要オンライン証券では、松井証券を除き、SBI証券、楽天証券、カブドットコム証券、マネックス証券の4社で投信の担保利用ができます。

ただし、この投信の担保利用にも留意点がありますので、その点を見ていきましょう。

ポイント①大半は信用取引のみだが、FXや先物にも使える

投信の担保利用は、多くの証券会社では信用取引に対応しています。逆にいうと、信用取引に興味がない場合は、投信の担保利用の用途は限定的となります。

現状では、カブドットコム証券のみFXや先物取引にも対応しています。なお、楽天証券は2019年にもFXや先物にまで拡張予定です。

ポイント②活用できる投信は「一般型」のみの場合も

投信信託は、決算を迎えると分配金が支払われます。この分配金の受け取り方法について、再投資する投信を「累投型」、受け取る投信を「一般型」と呼びます。

分配金も中長期の複利効果に大きな影響を及ぼしますので、インデックス投資家の多くは分配金を再投資する累投型を選択しています。

しかし、証券会社によっては、担保利用は「一般型」に限られている場合があります。各社の対応状況は以下の通り。

■「累投型投信」・「一般型投信」の担保利用対応状況

| 証券会社 | 累投型投信 | 一般型投信 |

| SBI証券 | 〇 | 〇 |

| 楽天証券 | 〇 | 〇 |

| カブドットコム証券 | × | 〇 |

| マネックス証券 | × | 〇 |

実は、投信を担保利用できる証券会社のうち、カブドットコム証券及びマネックス証券は「一般型」の投信しか担保利用できません。

つまり、再投資を行うインデックス投資家にとっては、実質的に選択肢はSBI証券か楽天証券しかありません。

投信担保による活用事例

投信の担保を使ってどのような取引を行うことができるのでしょうか。想定される使い方について、いくつか考えてみます。

活用例① 少額・短期オーバーレイポジション

相場が短期的に大崩れした際、追加の買い増しを検討する人は多いかと思いますが、手元に資金が無くても投信を担保にすることにより、ポジションの積み増しを行うことができます。

例えば、2018年12月に株価が大幅に調整しましたが、こうした下落局面でいかに買い増しをできるかは、今後のリターンに大きな影響を与えます。

投信を担保として使うことにより、ETFの信用買いや先物ポジションを構築し、短期の戻りを狙うことができます。

活用例② 為替ヘッジ

国内の証券会社で購入する外貨資産の投資信託は、円建かつヘッジされていないものが多いです。こうした投資信託は、株価変動の影響とは別に円高のリスクも持っています。

投信を担保に使ってFX取引を行うことで、こうした為替リスクのヘッジを行うことができます。

具体的には、米ドル建の株式の投信を保有している場合、FXでドル円の売りポジションを構築することで、スワップの支払いが生じますが、円高による投信の円換算収益の目減りを抑制することができます。

活用例③ スワップアービトラージ

また、長期のポジション取りとしてスワップアービトラージも面白いです。スワップアービトラージとは、業者間のスワップ付与率の差を狙う取引です。

スワップアービトラージは、異なる業者で高金利通貨の買い取引と売り取引を行うもので、為替の変動リスクを負うことなく、着々と差分のスワップを受け取ります。

この取引では、各々の業者でポジションを構築するため、各々に相応の証拠金を差し入れる必要がありますが、貯金代わりの投信を使うことでより安全かつ資金効率を高めた運用を行うことができます。

取引が失敗した際には、結局現金が必要になる可能性

各々の取引は、別途証拠金の差し入れが必要なく資金効率の高い運用が実現しますが、結局取引が失敗した際には、損を補填する必要があります。

長期目線で行っている投信の積立を崩すのを避けたい場合は、現金が別途必要になりますし、おそらく大半の人が取り崩すのは嫌でしょう。

そのため、活用例の③を除き、これらの取引では失敗時のリスクまで考慮すると、結局手元の資金でできる範囲内での少額で行うことが推奨されます。

この点が少し悩ましい所です。