米国株投資には色々な投資手法があるが、ETFはその最もポピュラーな手法の一つだろう。ETFでの投資が持て囃されるようになってから、様々な運用会社からETFが供給されている。

特に米国株式のような最もメジャーな株式のインデックスは供給会社が無数にあるため、例えばS&P500であれば国内外含めて選択肢は膨大にある。

私のETF遍歴としては、国内投資信託→国内籍ETF→米国籍ETFの流れであるが、その米国籍ETFであれば当初は単純に時価資産残高の最も大きいETFを選んでいた。

「時価資産残高の大きさ≒多くの人から評価されている」という認識に基づいているのだが、最近は必ずしも正解ではないと考える。

というのも、近年様々な運用会社がETFビジネスに参入しているため、単に設定年月日が古いから資産残高が大きいだけで、新たなETFの方が運用の巧拙、手数料等が優れている場合もあるようだ。

そこで参考に最近私が経費率以外にETFを買う際に注目しているポイントを並べてみた。なお、経費率については、見ていない人は存在しないと思われるため、敢えて言及しない。

1.運用資産残高

上記の言及と矛盾していように見えるが、そうは言ってもやはり確認しておきたいのは運用資産残高だ。この項目に関しては、国内の証券会社が取り扱うETFについては、正直いずれも申し分ないことが大半だ。

ただし、国内籍ETFや米国籍ETFでも、あまりメジャーではない運用会社やゴリゴリに凝ったインデックスを用いたETF、特定の業種・株式で構成されるETF等は注意したい。

こうしたETFの流動性は心もとない場合が多く、実際に買い付けを行う場合や、キャッシュ化する時にスプレッドが大きく開いており、簡単に売買できないことがあったりする。

私も過去に珍しいマニアックなETFを購入したことがあるが、スプレッドが厚く流動化に時間がかかり無駄にコストを要してしまったことがある。

また、資産残高が増えないと途中償還リスクもあるため、ほったらかしで余計なことはしたくない運用方針であれば、こうしたETFには手を出さない方が賢明だろう。

2.売買スプレッド

上記の話にも関係しているが、同じインデックスを運用しているETFでも、流動性の低さ等を背景に売買のスプレッドに極端な開きが生じていることがある。

当然ながら売買スプレッドが開いているほど、買付・売却に伴うコストが割高になる。ポジションが大きかったり、ドルコスト法で長期に渡り積立買付を行っているほど、売買コストによる見えない損失は大きい。

売買スプレッド自体は、市場の板付きから確認できるほか、米国籍のETFなら例えばETF.comのETFスクリーナー等から確認することが可能だ。同じインデックスで運用するETFであれば、できるだけスプレッドの開きが少ないものを選びたい。

ちなみに、細かな話になるが海外株式は買い付けタイミングについても考慮したいところ。年末年始やイースター(3月末 – 4月上旬)、メーデー(5月1日)等、キリスト教系の海外休日は欧米勢の多くが祝日で参加者が少ない。

スプレッドが開きやすいため、機関投資家もこれらの日付では売買を手控えるので、システムによる定期買い付けでなければこういった日付での売買は極力回避したい。

3.パフォーマンス

ETFで運用する時にはあまり注意を払わないパフォーマンスについても、メジャーな指数ほどパフォーマンスを念入りにチェックした方がよい。同じ指数にトラックするETFでも、運用会社の運用の巧拙からトラックする度合には差がある。

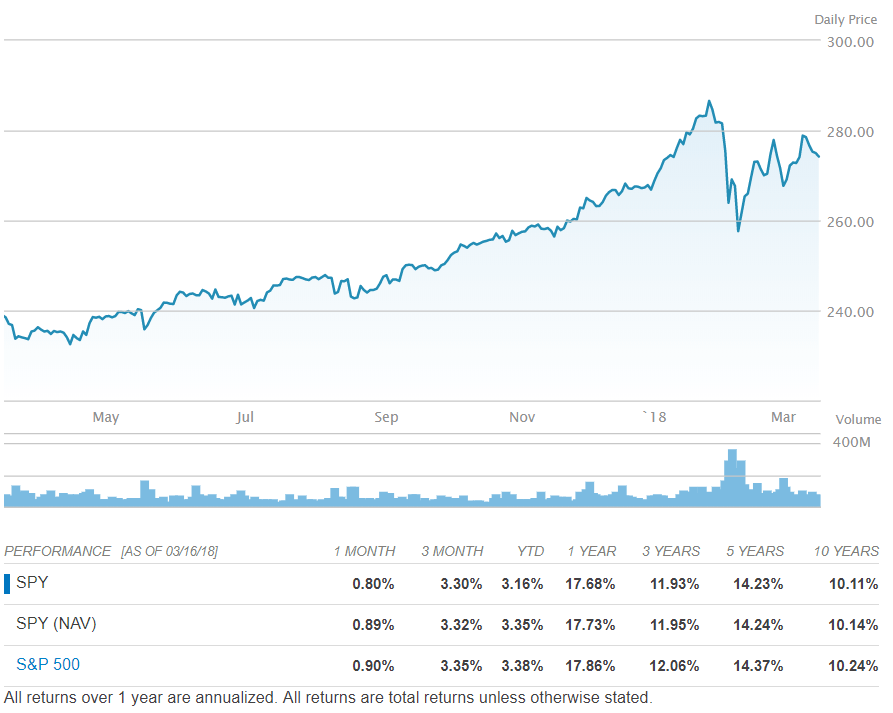

(出所)ETF.com

S&P500にトラックする最もメジャーなETFであるSPYには10年で0.13%の乖離が生じている。多くの場合、こうした乖離はマイナス方向に乖離していることが多いため、この差は中長期運用においては見えないコストになる。

ベンチマークに対してパッシブ的に運用する場合でも、例えば完全法ではなく最適化法で運用する場合、わずかながらトラックしきれない差(トラッキングエラー)が生じてしまう。

ETFの中身に関しても、実際の運用では全て現物株で保有しているわけでは無く、日々の資金流入出に対応するため、例えば資産残高の一部をキャシュや先物でヘッジしている。

キャッシュの場合は指数にトラックできない部分として影響し、先物でヘッジしている部分についても、長期保有によりロールオーバーコストがかかることになる。

運用会社によってこうした運用の精緻さには大きな差があるため、ETFのパフォーマンス(指数とETFの差)は事前によく比較しておきたい。

4.ディスカウント・プレミアム

投資信託の基準価格と異なり、ETFは市場価格で取引される。そのため、ETFの運用する純資産の時価と市場価格にはしばしば乖離が生じている。

| 銘柄名称 | 基準価格 | 市場価格 | 乖離率 |

| 銘柄A | $56 | $57 | +1.75% |

| 銘柄B | $78 | $76 | ▲2.56% |

バリュー投資的な考え方をすると、ETFの本質的価値は純資産の時価であるため、中長期でみれば市場価格が運用資産の時価より下回っているディスカウント状態に買い付けを行い、上回っているプレミアム状態で売れば儲けることが可能だ。

ただし、銘柄によっては、何らかの理由から常にディスカウント状態・プレミアム状態が維持されていることもある。

上記は極端な例だが、あまりにもこうしたディスカウント・プレミアムが大きい銘柄を敢えて不利な状態で売買するのはできれば回避した方が良い。中長期的では是正される可能性も相応に考えられる。

銘柄選びに転用すると、同じインデックスを参照するETF同士では、こうした乖離が生じていないものを選ぶ方がよいだろう。

流動性の高い銘柄ほど、感覚的にはこうした乖離度合は少ない傾向がある。将来的にEXITする時に流動性があるかどうかの目安としても考慮しておいた方がよい。

以上が私が複数のETFが存在している時に気にしている主要なチェックポイントだ。

これ以外にも見るべきポイントは数多くあるのは承知しているが、経費率+上記ポイントで選別するとハズレを引く可能性が多少なりとも改善すると思う。