会社員の所得がどんどん低下してきており、副業を始める会社員が増えています。副業について言及するサイトやブログも目にする機会が多くなりました。

副業のまとめでよく目にするのが、1つの副業としての株式投資やFXです。

Contents

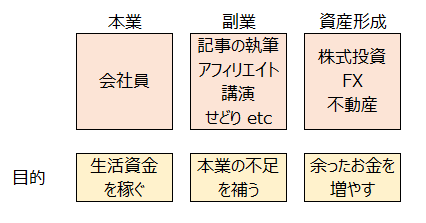

「副業」と「投資」の目的は全く異なることを理解しよう

個人的に副業に投資を入れるのはさすがにどうかと思っています。なぜなら、投資の目的と副業の目的は、異なるためです。投資も副業も別々に成り立ちます。

副業を始める会社員の中には、その動機としてキャリアパスの多角化という自分の幅を広げるためという方もいるでしょうが、その最たる目的は本業で足りない所得の上乗せです。

つまり、副業はお金の不足を補うことが目的です。一方、投資は余裕のあるお金を増やすことが目的なので、根本が全く異なります。特に多くの持たざる人にとって、投資は副業の目的である「本業の補填」にはなりえません。

勿論、投資によって生活資金の足しにしている人もいますが、そのような人は、ほんの一部の資産持ちか、投資センスのある人。副業を検討しはじめた人の多くは、資本もそこまで多くなく、本業の不足を補うことが目的の人が多いはず。

副業として投資をすると、毎月一定額を稼がなきゃ!なんて気を張ってしまう可能性がありますが、投資は別物です。変に気張ってしまい、少しでも赤字になるとヒヤヒヤし、損切りしてしまっては元も子もないです。

投資はもっと気軽に考えましょう。副業の検討から投資に辿りついた人は、こういった違いを正しく認識した上で投資に臨むと良いです。

副業を検討し始めた「資本がない人」でも投資できる手段は沢山ある

多くの一般人ができる投資の目的は、「余裕資金を増やすこと」です。しかし、あまりお金の余裕がない人は、そんな余裕資金なんてないよ!ということがほとんどです。

余裕資金がなく見えるのは、大金が必要と考えているからでしょう。投資を「副業」として生活資金を補うことを考えなければ、いくらでも投資手段があります。

必要な観点は以下の2つです。それぞれについて見ていきます。

- 小さく投資する

- お金以外を投資する

1.小さく投資する

リスクの高いシンプルな投資手段である株式投資も、配当で年率3%程度、うまく値上がりしても、大体年率5%前後が普通の人が得られる投資収益です。

これぐらいのリターンで生活資金を賄えるぐらい投資で儲けようとするなら、元手を大きくする必要があります。また、日本の現物株式は最小取引単位があるので、普通に投資しようとすると、何十万円~何百万円が必要になります。

持たざる人は、こうした投資手段を選ぶ必要は全くありません。わずか5万円から10万円程度しか貯金がなくても、ようはその金額に見合う、小さく投資できる手段を選べば良いのです。

投信積立(必要金額:100円~)

面白さにはかけますが、確実な手段の1つが小口の投信積み立てです。楽天証券やSBI証券等の大手では、100円から気軽に投信の積立ができるので、大金は必要ありません。

資産形成として手元のお金を少しずつ増やすには鉄板の手段と言えます。

メリット

- 最低投資金額は100円から可能

- 取引コストがかからない商品が沢山ある

- 自動で積み立てられるので、手間が一切掛からない

- 投資のセンスが必要ない

デメリット

- ノーロードのインデックス投信の場合、増加スピードは緩やか

- 自分で個別銘柄の選択ができない

お金の引き落とし、銘柄選択もお任せですので、楽に投資できます。TOPIXやS&P500などのパッシブ運用投信に投資すれば平均的なリターンが得られますので、投資のセンスは全く必要ありません。

ただし、銘柄選びはお任せになるので、個別銘柄を好きに投資はできません。また、特にインデックスファンドの場合は収益の増加が緩やかですので、リスクを取りたい場合は、レバレッジ型投信などを選ぶ必要があります。

投信を積み立てるなら楽天証券一択です。投信積立を楽天カード経由で行うことで、ポイント付与を受けながら積み立てができるようになっています。

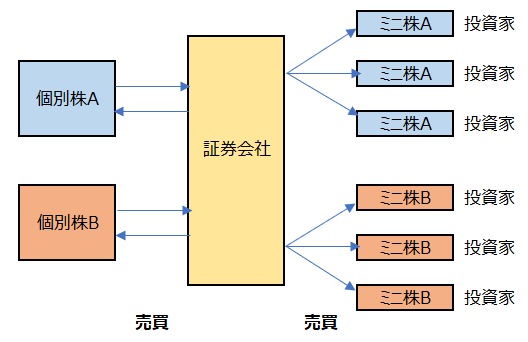

ミニ株投資(必要金額:100円~)

普通の日本株の現物投資は単元株制度(最低限取引できる単位)が障壁となり、特に有力な大手の株式は気軽に投資できません。

例えば、ユニクロを展開するファーストリテイリングは、直接投資しようとすると、2019年3月時点で最低でも500万円程度必要です。小口で投資できる株式も少なくありませんが、普通の人がよく知っている株式は、大抵数十万円を要します。

しかし、ミニ株では証券会社が間に入ることによって、単元株未満でも売買できるようになります。

メリット

- 数十円から投資できるので、複数銘柄でリスク分散しやすい

- 投資信託と異なり、自分で銘柄が選べる

デメリット

- 単元株の売買と比べて手数料がやや割高になる

- 配当金は受け取れるが、株主優待はない

- 銘柄選びのセンスが必要

ミニ株は証券会社の取扱があれば、実際の現物株と同じように値動きし、ミニ株の持ち分に比例して、配当金も受けとることができます。

一方、市場で直接売買するのと異なり、証券会社との相対取引となる分、売買時間が限られていたり、取引手数料がやや割高になります。加えて、いわゆる株主優待は受け取ることができません。

ミニ株投資では、銘柄選びのセンスが問われますので、お任せ運用である投信よりも難しいですが、投信を買うよりも面白さは何倍もあります。

なお、小口で投資するなら、マネックス証券の手数料が相対的に安くて使いやすいと言えます。

米国株式投資(必要金額:5,000円~)

単元株制度が小口投資の支障となっている日本株と比べ、米国株式は単元株制度がありません。そのため、1株単位で購入できるので、より小額で自分の知っている著名な株式を手軽に売買可能です。

勿論株価の上がり過ぎたAmazon等は20万円ぐらい必要ですが、例えば、コカ・コーラなら1株5,000円前後、フェイスブックなら1株20,000円前後あれば十分に購入できます。

メリット

- 日本株より成長性が高い

- 自分で銘柄選択ができる

デメリット

- 手数料水準が日本株と比較して高い

- 投資にかかる情報集めが大変

- 為替リスクがある

米国株式は、歴史的に見て日本株よりもリターンが高く、中長期でのリターンの高さも相応のものが期待できます。

一方で、手数料の水準がどうしても日本株の売買と比べて高くなることや、外国株式であるため、特に日本語の情報媒体が少なく、投資にかかる情報集めが大変です。

米国株式投資をじっくり腰を据えてやるなら、手数料の安いSBI証券が良いですが、SBI証券などは最低手数料が設定されており、小口売買には向いていません。小口で売買するならそれ専用の証券会社であるOne Tap BUYを使うと更に手数料が安くなります。

クラウドファンディング(必要金額:1万円~)

クラウドファンディングは、銀行等で資金調達が難しい小さな事業会社等に、ネット経由で様々な投資家から資金を集め、高い利回りで貸し出す貸付サービスです。

事業社に貸し出す貸付型や不動産に投資する不動産投資型などがあります。1案件につき数万円から投資できるので、大金は必要ありません。

メリット

- 利回りが確定しており、収支の計算がしやすい

- 相対的に高い利回りが見込める

デメリット

- 借り手が匿名で、リスクの見極めが困難

- 貸付先が飛べば、資金が全部返ってこない可能性がある

クラウドファンディングは、銀行などで資金調達ができない先に資金の貸し付けを行うため、相応の利回りが見込めます。リターンは貸付の金利支払いであり、株式投資などと異なり利回りが確定していることが魅力的です。

一方で、利回りが確定しているという表現は、あくまでも貸付が焦げ付かなった場合の話です。クラウドファンディングは、借り手が匿名化していたことで、行政処分や支払い遅延等、いい加減な取扱業者や貸付先が多く、資金の損失を報告する投資家のブログは少なくありません。

取扱業者を選ぶ際には、貸付先の選定審査をしっかりやっている、支払い遅延が起きた時の対処が迅速等のクチコミが確かな先を選ぶと良いです。

ただし、現状では支払い遅延の発生していないサービスを選ぶのが困難なほど、多くのサービスで焦げ付きが発生しています。SBIソーシャルレンディング等の大手グループ傘下企業や、OwnersBookなどの焦げ付きが少ないサービスを先を選ぶのが吉と判断されます。

2.お金以外を投資に回す

投資には、増やす元となる投資元本が必要になあります。しかし、投資を気軽に始めようと思っても、十分な貯金もなく中々投資を始めることができない人は少なくありません。

しかし、投資は正しいやり方をやっているという前提に立つと、時間をかければかけるほどリターンが高くなります。つまり、投資は思い立ったらできるだけ、少額でも良いので早くやるべきです。

投資=お金を増やすという観点に立つと、どうしてもお金がないと始められないと考えがちですが、お金ではないけど、お金に近しいものを投資すればよいです。それがポイント投資やマイル投資になります。

ポイント投資(必要金額:0円)

ポイント投資は、基本的にクレジットカードの使用と伴ってクレジットカード提供会社から付与されるポイントを投資に回す手法です。

普段から必ず支払う必要のある水道光熱費や通信費、食費等は少なくとも3人家族なら月に5~10万円は超えますが、こうした支払いをクレジットカードにすると、大抵1%の還元率で月に500円から1000円程度のポイントが付与されます。

こうしたポイントを商品の交換に充当せず、独自の投資サービスや投資信託の購入代金に充当することで、元本ゼロで投資を始めることができます。

メリット

- 投資元本が必要ない

デメリット

- 使えるクレジットカードが限定される

- 元手が還元ポイントなので、大きな金額になるには時間を要する

- サービスによっては、手数料が高い

主要なクレジットカードでは、楽天カードや、dカードなどでポイント投資を行うことが可能。楽天カードでは、ポイントを投資信託の購入代金に充当できますし、dカードの場合は、投資信託の価格にポイントが連動します。

これらの以外にもETFの自動売買に充当可能なインヴァストカードなどもありますが、手数料が割高になるのであまりオススメしません。

ポイント投資は元手が少ない分増やすには時間はかかりますが、誰でもできる投資手段です。特にクレジットカードの還元ポイントを漫然と使用している方には、おすすめの投資手法です。

マイル投資(必要金額:0円)

クレジットカードのポイントと同じような航空会社の仕組みとしてマイルがあります。航空会社のクレジットカード利用の他、飛行機での旅行でマイルを貯めることができます。

このマイルについても、最近まで投資に回す仕組みはあまり存在してきませんでしたが、ポイント投資の普及に伴って一部のサービスでマイルの運用サービスが提供されはじめています。

このマイルの投資によってクレジットカードのポイント同様に、元手0円で資産形成を行うことができます。

メリット

- 中途半端に貯まって用途がないマイルを増やせる可能性がある

- 有効期限の近づいたマイルを有効に消化できる

デメリット

- 現状提供されているサービスでは、手数料水準がやや高い

- 元手が小さくなりがちなので、十分に増えるまで時間を要する

現状ではマイルの運用サービスはトラノコで利用できます。トラノコでは、貯まっているマイルを利用して、投資家のリスク許容度に合わせてお任せで運用を行ってくれます。

便利なサービスである一方で、トラノコでは固定運用手数料として月額300円が継続的に徴収されます。あまりにも運用マイルの規模小さい場合は、資産規模に比して非常に割高な手数料になってしまう点に留意する必要があります。

これらはお金がない人でも、現状気軽に投資できる手段の一例です。全体的に必要な投資金額は僅少ですので、まだ投資を始めたことがない人や投資元本が少ない人でも、積極的に活用し資産形成を行うことをおすすめします。

上述しましたが、投資は早く始めるほど、運用効果が効いてきます。